ツーリングで色々なところに出かけたり、思いがけない出会いがあったりと、とても楽しいバイク趣味。

しかしバイクを所有していると、維持費や故障した際の修理費など、何かとお金がかかるのも事実です。

「今は楽しいけど、今後のお金のことがなんとなく気になる」

「バイク趣味にもっとお金を使いたいけど、節約が苦手……」

そんなお悩みを抱えている方も多いのではないでしょうか。

というわけで今回は、専門家の方(FP2級の方)にお金の面から見たバイク趣味との付き合い方を聞いてみました!

目次

こんな方にオススメの記事です!

・無駄な出費を抑えてバイク趣味に回すお金を増やしたい方

・自分のお金の使い方を見直してみたい方

・なんとなく将来のお金が不安な方

・今後も長くバイクに乗り続けたい方

今回の登場人物

Sさん:ファイナンシャルプランナー2級の資格をお持ちのスーパーレディ。

えぬ:駐車場の運営会社勤務。趣味にお金を使い過ぎて貯金ができないマン。

ニリンジャ:「ニリーン」のマスコットキャラ忍者。今回は「バイク好きな20代男性」に変装!

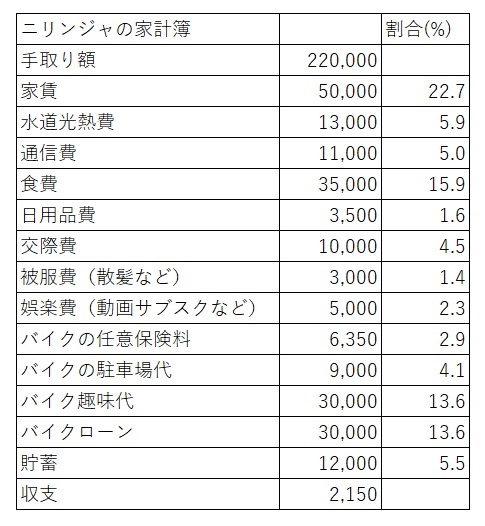

①ニリンジャの家計簿をFP2級の方に見てもらった結果……

えぬ:Sさん、さっそくですがニリンジャさんの家計簿を見ていただけますか?

※20代後半、安い家賃のところに頑張って住んでいる独身男性の懐事情をイメージして作成しております。

Sさん:ふむふむ……。

見た感じだと、「バイク趣味を大切にされている方」という印象を受けましたね!

額は少なめですが、貯蓄も毎月できていますし、「これは今すぐ改善しないとマズい!」という状態ではないです。

えぬ:ええっ!ローンを含めると、バイク趣味に使っているお金が家賃を超えているのに、使い過ぎではないんですか?

Sさん:そうですね。

私からすると「限られた範囲でやりくりしてるな」という印象です。

収支も赤字ではありませんから、差し当たっての問題はないと思いますよ。

ニリンジャ:……安心した。私にとってバイク趣味は大事なものだからな。

もし「1万円分減らしてください」と言われていたら、ものすごく落ち込んでいたと思うぞ。

えぬ:なるほど~。ニリンジャさんはきちんと給料の範囲内でやりくりしてますしね。

Sさん:逆に月々の収支が赤字で、その分をボーナスで穴埋めしている方は要注意です。

ボーナスは会社の業績によって減ることもありますから、額面が減ったときにピンチになってしまいます……。

そういう意味では、ニリンジャさんの家計簿は「毎月の給与の範囲内でやりくりする」の基本を守れているのでOK!という感じですね。

ですが、ニリンジャさんの家計簿を見て、「こうするともっと良くなるんじゃないかな?」と思ったところがいくつかありましたので、アドバイスをお伝えできればと!

ニリンジャ:おお!ぜひお聞かせ願いたい!

えぬ:私も!私も聞きたいです!

今月ソシャゲのガチャを回し過ぎて、来月から節約しないといけないので……。

Sさん:お二人とも、そんなに慌てないで(笑)

簡単にできる工夫から紹介していきますね!

ラテマネーを減らそう

Sさん:ところでニリンジャさん、毎朝コンビニでコーヒーを買ったりしてませんか?

ニリンジャ:そうだな。(ど、どうしてバレたのだ……!?)

通勤前に、コンビニでアイスコーヒーを1杯買っているぞ。

Sさん:ふふっ。自炊されてると聞いたんですけど、食費がちょっと多かったので「もしかして」と思いまして。

ニリンジャさんのコーヒーのような、「無意識の小さな出費」を『ラテマネー』と呼びます。

ラテマネーを減らすと、思ったより節約になりますよ。

たとえば、コンビニのコーヒーが1杯100円だとしますよね。

出勤前に飲んでいるとしたら、1ヵ月で2000円です。(※月20日出勤で計算)

これが1年続いたら……と考えると、無視できない金額になるんじゃないでしょうか。

ニリンジャ:ムムッ! 確かにそうだな。

コーヒーの他にも、ガムやちょっとしたお菓子を買うときもあるから、次から気を付けるとしよう!

不要なサブスクを解約する・格安SIMに切り替える

Sさん:次に気になったのが「娯楽費」と「通信費」ですね。

まず娯楽費(動画サブスクなど)ですが、似たような内容のサービスを複数契約していませんか?

毎月1000円程度でも、1年経ったら1万円超えちゃいますからね。

ニリンジャ:スマホを確認してみたら、動画サービスを2つ契約していたようだ。

しかし、最近はほとんど見ていないな……。

えぬ:「見たい作品があって入ったはいいけど、解約し忘れてそのままになっている」というのは、私も覚えがあります。

Sさん:アドバイスする側の身で言うのも何ですが、実は私もちょくちょくやっちゃってます!(笑)

サブスク系のサービスに関しては、どんなサービスをいくつ契約しているか、月末に確認するのが大事かもしれませんね。

えぬ:なるほど。「サブスクは、月末に確認」を合言葉にしたいですね!

さっき仰っていた通信費に関しては、どういうところが気になりましたか?

Sさん:通信費の項目が「携帯電話+インターネット回線」料金の合計だとしたら、少し高いなと感じましたね。

ニリンジャさん、キャリア携帯だったり、「データ通信+音声通話」以外のオプションがついてたりしますか?

ニリンジャ:そうだな。大手キャリアのSIMカードに、電話のかけ放題のオプションをつけている。

だが、よく考えると音声通話をすることも少ないし、大手キャリアにこだわる理由も特にないな。

私の携帯の使い方だと、格安SIMに切り替えても問題なさそうだ!

Sさん:いいですね!

最近はデータ通信量の大きい格安SIMも増えていますから、案外切り替えても使い心地が変わらない、ということもありますよ。

この機会に皆さんも一度、ご自身の携帯の使い方を見直してみてくださいね。

バイクの駐車場代も、安くできる場合がある?

Sさん:私が気になったところは一通りお伝えしましたが……。

えぬさんはニリンジャさんの家計簿を見て、何か気になるところはありますか?

えぬ:エリアにもよりますけど、駐車場代はもう少し抑えられそうな気がします。

ニリンジャさんの使ってる駐車場って、屋根なしの平置きなんですよね?

ニリンジャ:そうだな。平置きの駐車場に、バイクカバーをかけて置いているぞ。

今の住まいは賃貸で、バイク置き場付きのマンションだと聞いていたのだが、実は原付しか置けなくてな……。

それで、別のところでバイク駐車場を借りて置いている状態だ。

えぬ:ああ~……。

「入居時に『バイクOK!』と言われていたのに、実は原付しか置けませんでした」という話はよく聞きます。

入居するときにバイク置き場の大きさを確認できるといいんですけど、遠方への引っ越しだと難しい場合もありますしね。

そんなときは、「他のマンションのバイク駐車場を借りる」とお得です!

ニリンジャ:「他のマンションのバイク駐車場を借りる」?

普通、マンションのバイク駐車場はその建物に住んでいないと使えないと思うのだが……。

えぬ:フフフ、実はですね……。

マンションによっては問い合わせてみると、住んでいなくても駐車場だけ貸してくれることがあるんです!

マンションのオーナーさんの中には、「少額でも、お金になるならOK!」という方もいらっしゃいますよ。

ニリンジャ:ふむ。建物の管理会社や、オーナーさんの意向次第では安く借りられるかも、ということだな。

しかし、直接問い合わせるのは、小心者の私には難しそうだ……。

えぬ:確かに、一般の方が直接問い合わせるのはハードルが高いですよね。

そんなときはぜひ、当社のバイク駐車場検索サイト「ニリーン」をご利用ください!

「ニリーン」に掲載している物件の多くは、管理会社やオーナーさんから借りているバイク駐車場です。

今まで隠れていた穴場なバイク駐車場ですから、他のところよりお得だったり、賃料が同じぐらいで条件が良い(ご自宅から近い・セキュリティ性が良い)場所に借り換えられたりしますよ。

ニリンジャ:なるほど!

「ニリーン」で検索してみて、安い駐車場があれば借り換えれば良いのだな。

ネットで手続きが完了するから、借り換えるのも楽そうだ。

家に帰ったら、さっそく検索してみるとしよう。

……えぬ氏、「ニリーン」の宣伝はこれでいいか?

えぬ:はい。ニリンジャさん、ご協力ありがとうございました(笑)

皆さんも、ぜひ「ニリーン」でお近くのバイク駐車場を探してみてくださいね!

もしものときに備えよう!保険・貯蓄の話

保険について考える

ニリンジャ:私からも相談させてほしいのだが、もしものときの備えとして、何かしておいた方がいいことはないだろうか?

今はバイク保険に加入しているが、対人・対物の無制限保障しかつけていない状態だ。

しかし、バイクは自損事故(コケた、ガードレールにぶつかった等)も多いから、このままでいいか不安でな……。

えぬ:実際、バイクはケガをするリスクが高い乗り物ですしね。

Sさん、保険の話から聞かせてもらってもいいですか?

Sさん:承知しました!

世の中にある保険は、大きく「生命保険」「損害保険」「その他の保険(医療保険、介護保険など)」の3種類に分けられます。

生命保険は、かけている人がお亡くなりになったり、重度の障害が残ったときに多額の保険金を支払うタイプのものですね。

生命保険は「養うべき人(パートナー・子供・定年後の両親)がいる人が、『自分がいなくなっても家族にお金の心配がないように』という目的でかける」ものなので、独身のニリンジャさんが無理にかける必要はないと思いますよ。

損害保険は、「損害があったときに、実費の範囲で補償する」保険ですね。

ニリンジャさんは既に任意保険に加入されているので、ここは問題ないでしょう。

ニリンジャさんにオススメなのは、3つ目の「その他の保険」です!

その中でも特に、医療保険(ケガをしたとき・病気になったときに保険金が支払われる)をかけておくと良いのではないでしょうか。

また、ケガでお仕事を休まなければならなくなったときに、お休みしている間のお金を補償してくれる保険(所得補償保険)もありますよ。

えぬ:おおー!治療費の他に、仕事を休んでいる間の収入をカバーしてくれる保険もあるんですね。

ニリンジャ:ムムムッ。今は大丈夫でも、これから何が起きるか分からないからな……。

もしものときのことを考えると、契約しておきたくなってきたぞ。

えぬ:ニリンジャさん、保険に興味が出てきたみたいです(笑)

Sさん、実際どうなんでしょう?契約しておいた方がいいんでしょうか?

Sさん:いえ、実は契約しておいた方が良いとは限らないんです。

保険金が下りるような出来事がないまま満期を迎えると、その分のお金が無駄になってしまう可能性もありますし。

それなら、保険料分のお金を貯蓄に回してケガや修理に備えた方がいい場合もあると思いますよ。

ニリンジャ:そう言われると難しいな。加えてバイクはメンテナンス費の問題もある。

えぬ:バイクは事故を起こさなくても、「部品の調子が悪くなり交換⇒急な出費が発生」の流れがままある乗り物ですからね。

「手元にまとまった現金がある方が安心できる」という気持ちは、なんとなく分かります。

Sさん:実際、保険についてはこれといった正解はありません。

どんな保険が必要かどうかは、皆さんのライフスタイルや価値観によっても異なりますし。

「将来的なリスクの大きさ」と「それに対してどう備えるか」をしっかり考えてみることが、後悔のないお金の使い方に繋がるのかもしれませんね。

現金での貯金はネット銀行へ!現金以外の金融資産も併用しよう

えぬ:保険の流れで貯金の話が出ましたけど、ニリンジャさんの貯蓄ってこれで十分なんですかね?もう少し増やした方がいいとかあります?

Sさん:その話になると、まずニリンジャさんがどんな形で貯蓄をしているかを聞かせてほしいですね。

ニリンジャ:そうだな。今のところ、全て現金で銀行に預金しているぞ。

預けている先は、一般的にメガバンクと呼ばれる大きな銀行だ。

Sさん:なるほど。でしたら、ネット銀行への切り替えをオススメします。

ネット銀行はメガバンクと比較すると、利息(預けている金額に応じて、銀行が色をつけて返してくれるお金)が高いことが多いんです。

たとえば、100万円銀行に預けた場合ですが……

金利が0.001%の銀行に預けたとしたら、1年に10円しかもらえないんですよ。

でもネット銀行だと、金利が0.1%のところもありますから、そちらに預けると1年で1000円もらえることになるんです!

ニリンジャ:額面だけ見ると小さいが、無視できない差だな。

預け先の銀行を変えるだけで、もらえるお金が100倍も違うとは……。

えぬ:どうせ預けるなら、ちょっとでももらえるお金が多いところが良いですしね。

私も貯金する銀行を変えてみようかなぁ。

Sさん:ネット銀行の口座を作る手続きはほとんどネットで完結しますから、「平日は仕事で時間が取れないよ!」という方でも、すんなり開設できると思いますよ。

ニリンジャ:ネット上の手続きで大丈夫なのか!それなら、私にも挑戦できそうだ。

そういえば、時々銀行から「積み立てNISAの口座を開設しませんか?」というハガキが届くのだが、これはどういうものなのだろう?

Sさん:いい質問です、ニリンジャさん!

せっかくなので、現金以外の資産形成(投資信託など)についてもご説明しますね。

現金以外の資産形成の例としては、有価証券(株式)・投資信託・貴金属などがメジャーどころとして挙げられると思います。

特に投資信託(お金を専門家に預けて、リターンをもらう仕組み)は、最近注目が集まってきているので、聞いたことがある方も多いのではないでしょうか。

現在FPの間では、「余剰のお金ができたら、現金以外の金融資産形成にもトライする」のがトレンドになってきています。

その中でも、よく聞く「積み立てNISA」は、国が定める投資信託のやり方の1種ですね。

国が「このやり方で投資信託をしてくれたら、税金を安くしたり、お得な特典をつけますよ」と言ってくれている感じです。

投資先として選ばれている企業も安定したところが多くて、ローリスク・ローリターンで投資が始められますから、「投資するのは初めて」「損をするのが怖い」という人にオススメですよ。

ニリンジャ:なるほど。積み立てNISAは初めての人でもトライしやすい投資のやり方なのだな。

しかし、当面の問題がないのなら、現金預金でもいいような気がするのだが……。

えぬ:フッフッフ。そう言われると思って、私もちょっと勉強してきました!

早速ですがニリンジャさん、お金の役割って何だと思います?

ニリンジャ:いきなり抽象的な話を入れてくるな!?

ま、まあ、とりあえず「色々なものと交換できる」「ものの価値をはかる」というのが、パッと思いつく役割だが……。

それ以外にも、何か役割があるのか?

えぬ:ふふーん。皆さん忘れがちなんですけど、「価値を保存する」のもお金の仕事なんです。

私たち会社員は、労働をしてお給料をもらうじゃないですか。

それってつまり、毎日8時間分の労働の価値を、お金として保存してるってことなんですよ。

仮にお給料がお金じゃなくて、お米とか野菜として支給されたら、そのうち腐っちゃいますよね。

でもお金なら腐りませんし、必要なときにいろんなものに交換できます。

ニリンジャ:ふむ。確かに言われてみるとそうだな。

えぬ:ここからが私の調べてきたことのミソなんですけど……。

お金の価値って、いつまでも一緒じゃないんですよね。

ニリンジャ:ど、どういうことだ? 1円は1円ではないのか?

えぬ:極端な話ですけど、明治時代の1円ってものすごく価値があったんですよ(現在の2万円相当)。

でもその1円を銀行に入れたまま、令和まで放っておいたとしても、自動的に2万円になっている……とはならないんですよね~。

1円の価値が変わっても、通帳に記録される額は変わらず1円のまま。

けど、「あとでお金と交換できる性質があり、価値の保存に適しているもの」(貴金属や有価証券)に変えておくと、1円の価値が50年後にめちゃくちゃ変わっていたとしても、安心して「今ゲットした価値を貯めておく」ことができるんです。

ニリンジャ:だんだん分かってきたぞ。

老後の資金や、介護に備えるためのお金のような「何十年後に使う予定があるお金」に関しては、現金預金が適さない場合もある、ということだな?

えぬ:いえーす!その通りです。

この先1円の価値がどうなるかは、誰にも予想できませんからね。

だからといって、必ずしも有価証券や貴金属に変えておくことがお得だとは言えませんが……。

「1円の価値が変わってしまう」ことが気になる人は、現金預金以外にも目を向けてみてください!

③トータルでお得になるのが分かっていても、切り替え手続きをする気が起きない……やる気を出すためのテクニック!

ニリンジャ:Sさんから色々なことを教えてもらって勉強になったが……。

手続きが必要なものが……すごく多いな……。

このままだと、「いい話を聞かせてもらった!」という満足感だけで終わりになってしまいそうだ……。

Sさん:そうですね~。私もつい後回しにしちゃいます。

手続きが難しいものは、なんとなく「まぁいっか」になってしまって。

えぬ:Sさんがそんな風に仰るなんて意外です。

FPの資格をお持ちなので、「ここはこうお得に!」と、ズバッと切り替えているイメージがありました。

Sさん:いやぁ、私も人間ですから……。面倒くさいことは苦手ですよ(笑)

えぬさんは、何かそういう切り替え・解約手続きをした経験はありますか?

あったら、手続きをするきっかけになったものや、やる気を出すためのテクニックを教えてくださると嬉しいです。

えぬ:私もすぐお金を使ってしまう人間なので、あまり偉そうなことは言えないんですけど……。

個人的には、「安いプランに切り替えると、欲しいものが買える!」のがきっかけになることが多いですね。

「安くなるよ!」っていう抽象的な言葉では「そっかー」としかならないじゃないですか。

でも、「ソシャゲのガチャを天井まで3キャラ分回せます!」と具体的な例を出して言われると、明確に「変えよう!」という気になりましたね。

ニリンジャさんの場合だと、バイクウェアとかどうですか?年間で考えると、ちょっといいバイクブーツが買えたりしますよ?

ニリンジャ:そう言われると、やる気が湧いてくるな。

ジャケットもそろそろ買い換えたいし、長距離ツーリングでいい旅館にも泊まりたいぞ!

えぬ:あと、状況が似ている人の体験談を読むのもやる気に繋がりましたね。

私の話ですみませんが、前にジム通いをしていて毎月4000円払ってたんですよ。

最初のうちは一生懸命通ってたんですけど、そのうち行くこと自体が面倒くさくなって使わなくなっちゃって……。

でも、そのジムはお店に行って書類を書かないと解約できなかったんです。

そういうときに「毎月通っていたジムを解約して、別のことにお金を使っている人」のブログ記事を読んだりすると、「解約したらこんないいことが待ってるんだ!」というイメージが湧いてきて、なんとか解約することができました(笑)

Sさん:なるほど、そんな手がありましたか(笑)

えぬさんのジムみたいに、書類を書かないといけないものはちょっとハードルが高いですが……。

私やニリンジャさんみたいに、手続きに苦手意識がある人は、Web上での手続きが完結するものから見直した方が良さそうですね。

④結論:家計簿をつけるところから始めよう

えぬ:……ここまでSさんにアドバイスしてもらって思ったんですけど、結局「家計簿をつける」ことから始めないと、お金の整理のしようがない気がしますね。

Sさん:えぬさん、気づいてしまいましたか……。

まず「何にお金を使っているか」を把握しないと、「どう工夫するか」という方針も立てにくいんですよ。

えぬ:今回の記事を書くにあたって、「自分でも家計簿をつけてみよう!」と思ってエクセルに先月分の出費をまとめてみたんですが……。

お菓子やジュースといった「ラテマネー」の合計額が、5000円を超えていたのに気づいてショックを受けましたからね。

「ちょっとしたご褒美」のつもりでも、積み重なると「10連ガチャ2回回せるやんけ!」と自分にツッコミを入れたい気持ちになって落ち込みました。

Sさん:まあまあ。家計簿をつけられた分、1歩前進ということで……。

ちなみに私は、家計簿アプリを使って記録を取っています。

クレジットカードと連動して記録できるものを使っているので、楽に家計簿がつけられてますよ。

えぬ:いいですね!私も試してみようと思います!

Sさん:ここまで色々なアドバイスをさせていただきましたが、皆さんには無理のない範囲でお金の使い方の工夫にチャレンジしていただきたいです。

えぬ:そうですね。「もっとハッピーなお金の使い方を考える」という趣旨の記事なのに、その結果ストレスが溜まったら本末転倒ですし。

私もお菓子やジュースを減らして、ガチャ貯金に取り組みますので(笑)、皆さんもできる範囲でトライしてみてくださいね!

おしまい。

.jpg)